| EU-fakta |

2026-02-13

Europeiskt betalsystem

Fem europeiska leverantörer av betalsystem avtalade 2026-02-02 om att bygga ett gemensamt system som ska vara klart 2027.

⇑ Avtal om europeiskt system

Den 2 februari undertecknade fem europeiska betalningsleverantörer ett samförståndsavtal för att bygga ett pan-europeiskt, driftskompatibelt betalningssystem som syftar till att vara fullt utbyggt till 2027. Målet med initiativet är att stärka Europas betalningssuveränitet och möjliggöra sömlösa gränsöverskridande transaktioner utan att förlita sig på amerikanska företag som Visa och Mastercard.

Europeisk union för betalsystem

Europeisk union för betalsystem

⇑ De viktigaste punkterna

- Beroendet av USA: Idag domineras den europeiska marknaden av Visa och Mastercard, som tillsammans hanterar cirka *vå tredjedelar av alla korttransaktioner i eurozonen. Detta innebär att miljarder euro i avgifter årligen flödar till USA, vilket beskrivs som en "dold skatt" för europeiska företag.

- Geopolitiska risker: Ökade spänningar och rädslan för att USA skulle kunna "beväpna" sin marknadsdominans för att extrahera eftergifter från EU har påskyndat arbetet med att skapa ett oberoende alternativ.

- Hur det fungerar: Istället för att skapa en helt ny plattform från grunden ska projektet koppla samman befintliga och populära nationella betalappar (som t.ex. spanska Bizum, italienska Bancomat och norska Vipps) genom en central hubb.

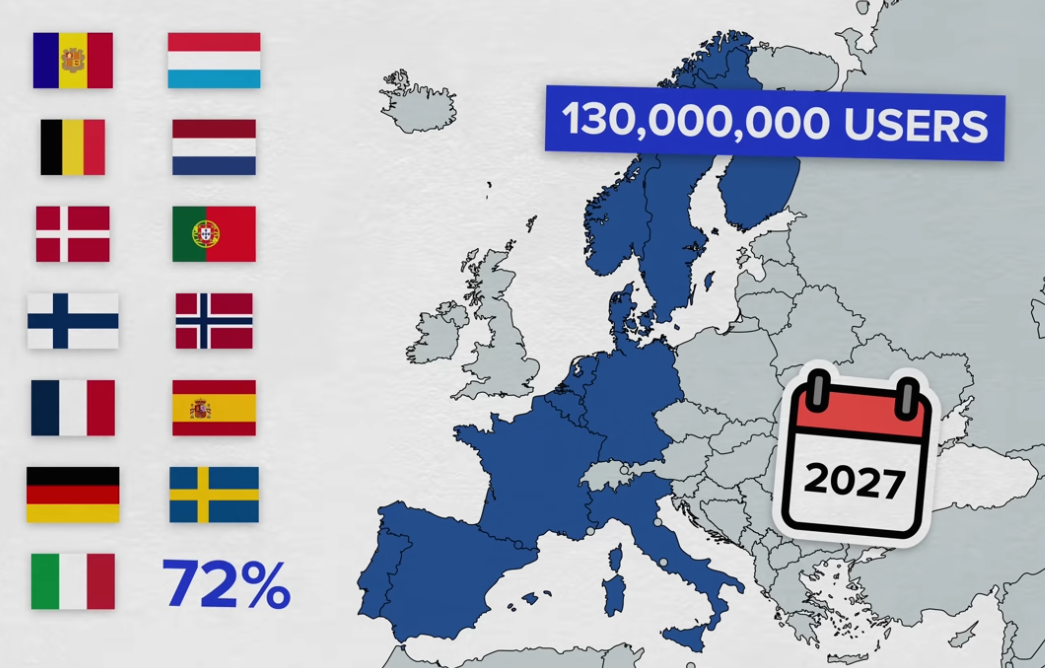

- Omfattning: Initialt kommer nätverket att täcka 13 länder och cirka 130 miljoner användare, vilket motsvarar 72 % av den kombinerade befolkningen i EU och Norge. Fler länder, även utanför eurozonen, kan ansluta sig senare.

- Tidsplan: Tekniska grunder ska läggas under första halvan av 2024, med sikte på att börja rulla ut gränsöverskridande betalningar senare under året och expandera till e-handel och fysiska butiksbetalningar under 2027.

- Utmaningar: En stor osäkerhetsfaktor är Europeiska centralbankens planer på en digital euro. Om den digitala euron tillåter direkta överföringar mellan konton hos centralbanken kan det göra mellanhänder som de nuvarande betalningsleverantörerna överflödiga.

⇑ Deltagare

De leverantörer som nämns som undertecknare av avtalet är spanska Bizum, italienska Bancomat, portugisiska Sibs, norska Vipps MobilePay, polska Blick och grekiska Dias.

Systemet är utformat för att vara inkluderande, och källorna anger att länder utanför eurozonen (vilket inkluderar Sverige) kan ansluta sig om de vill. Länder som redan har etablerade nationella betalleverantörer, likt Sverige med Swish, har möjlighet att ansluta sig direkt till projektet.

Initialt kommer nätverket att täcka 13 länder och cirka 130 miljoner användare, men källorna listar inte alla 13 länder vid namn utöver de primära samarbetspartnerna.

⇑ Avgift till Visa och Mastercard

Idag domineras den europeiska marknaden av de amerikanska tjänsterna Visa och Mastercard, vilka tillsammans hanterar ungefär två tredjedelar av alla korttransaktioner i eurozonen. Varje gång en transaktion genomförs betalas små avgifter (så kallade "interchange fees") av handlare och banker, vilka i slutändan flödar tillbaka till USA.

- Miljardbelopp lämnar kontinenten: Även om avgifterna för en enskild transaktion är små, summeras de på europeisk nivå till miljarder euro varje år som lämnar Europa till förmån för amerikanska bolag.

- En "dold skatt" försvinner: Många europeiska företag ser dessa oundvikliga avgifter som en dold skatt på handel. Det nya initiativet syftar till att ge företag möjligheten att istället processa transaktioner genom en europeisk betalningsleverantör, vilket skulle hålla kvar kapitalet inom Europa.

- Minskad sårbarhet: Genom att behålla avgifterna och transaktionshanteringen inom ett europeiskt system vill man minska risken för att USA ska kunna använda sin marknadsdominans som ett ekonomiskt påtryckningsmedel i geopolitiska konflikter.

- Främjande av europeisk ekonomi: Det nya nätverket bygger på en central hubb som kopplar samman befintliga nationella appar. Målet är att stärka Europas betalningssuveränitet genom att låta pengarna cirkulera i ett eget system istället för att förlita sig på amerikansk infrastruktur.

⇑ Digital euro

Införandet av en digital euro är ett betydande osäkerhetsmoment som potentiellt skulle kunna störta planerna för det nya europeiska betalningsnätverket.

- Eliminering av mellanhänder: Enligt nuvarande förslag skulle den digitala euron göra det möjligt för både företag och konsumenter att överföra pengar direkt mellan konton hos centralbanken. Detta skulle ta bort behovet av de mellanhänder (betaltjänstleverantörer) som det nuvarande systemet bygger på.

- Strategisk krock: Det finns en risk att två olika planer för att stärka Europas oberoende motverkar varandra. Källorna beskriver det som ironiskt om en plan för att minska beroendet av amerikansk finans (det nya nätverket) skulle omintetgöras av en annan plan (den digitala euron) i en strävan efter för mycket "strategiskt självbestämmande.

- Osäkerhet kring genomförandet: Det poängteras samtidigt att det fortfarande finns många detaljer som inte är utredda och det är i nuläget inte säkert om den digitala euron faktiskt kommer att bli verklighet.

⇑ Kommentar

Vilka regler kommer EU att fastställa för systemet.

Kommer det att gälla globalt?

Hur kommer det att fungera under krig?

Hur inverkar det på konkurrens med privata betalsystem?

Hur påverkas användarnas integritet?

⇑ Källor

- Why Europe Is Creating an Alternative to Visa & Mastercard, TLDR News EU (2025-02-01)

- DIRECTIVE (EU) 2015/2366 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 25 November 2015

- Payment Services Directive, Wikipedia

- Open banking, Wikipedia

- Open finance, Wikipedia

- Payment systems, ECB

- Europeiska motsvarigheter till Swish vill möjliggöra betalningar över landsgränserna, Riksbanken (2026-01-13)

- Like cash, but digital: the facts behind the digital euro, ECB, Youtube (2025-12)

- SEPA-zonen, Stripe

- Stripe

- WERO, epi - europeiskt betalsystem

- Europe's $24 Trillion Breakup With Visa and Mastercard Has Begun, European Business Magazine (2025-02-09)

Mer att läsa

BetalsystemEuropeiskt betalsystem (2026-02-13)

Digital euro

Europeiskt betalsystem (2026-02-13)

Finanser

Europeiskt betalsystem (2026-02-13)

Integritet

Europeiskt betalsystem (2026-02-13)

EU-fakta

Adm: Hans Iwan Bratt, hibratt@gmail.se | 241012